此消彼长之间,国货品牌如何“进化”?

2024年,国内运动鞋服行业各品牌的股价集体回暖。年初至今(1月2日至6月26日),港股的四大运动品牌中,361度涨幅达30.55%,特步上涨19.1%,安踏上涨7.75%,而李宁与美股市场的耐克组成了“难兄难弟”,前者下跌9.01%,后者下跌10.4%。

或涨或跌,国内运动鞋服市场的各大品牌已然走向分化,尤其在“一致对外”的阶段性告捷后,各大品牌之间,更是清晰的呈现出“攻、守、退”的三重格局。

如何“攻”,如何“守”,又因何“退”,市场传来了声音。

李宁,被迫“退守”?

原本,李宁坐拥国内运动鞋服第一把交椅,如今“进攻乏力,退守疲软,阵地尽失”。

对比当前458.49亿的港股市值,李宁距离曾经的巅峰已经相去甚远。而业绩表现方面,也有颓势的征兆。2023年,李宁实现营收275.8亿,同比增长6.96%,净利润31.87亿元,同比下滑21.58%,毛利率48.8%,而2021年的毛利率为53%。

回顾来看,李宁的“退守”并非一朝一夕。早在2018年,李宁乘着消费升级和国货崛起的东风,开启第二增长曲线,“中国李宁”亮相纽约时装周就是当年的“高光时刻”。

纽约时装周李宁2018秋冬系列(图源来自李宁CLUB)

随后的“新疆棉”事件,使得耐克和阿迪达斯的市场份额持续走低,两者市占率之和由2019年的37.6下滑至2022年的28.2%,彼时市场的天平开始向国产品牌倾斜,这期间更是将李宁推向顶峰。

但随着“国潮热”的褪去,李宁没有“推陈出新”跟上变化。2022年,李宁陆续推出的新品被贴上了颇具争议的“标签”,市场对于李宁的看法开始褒贬不一。

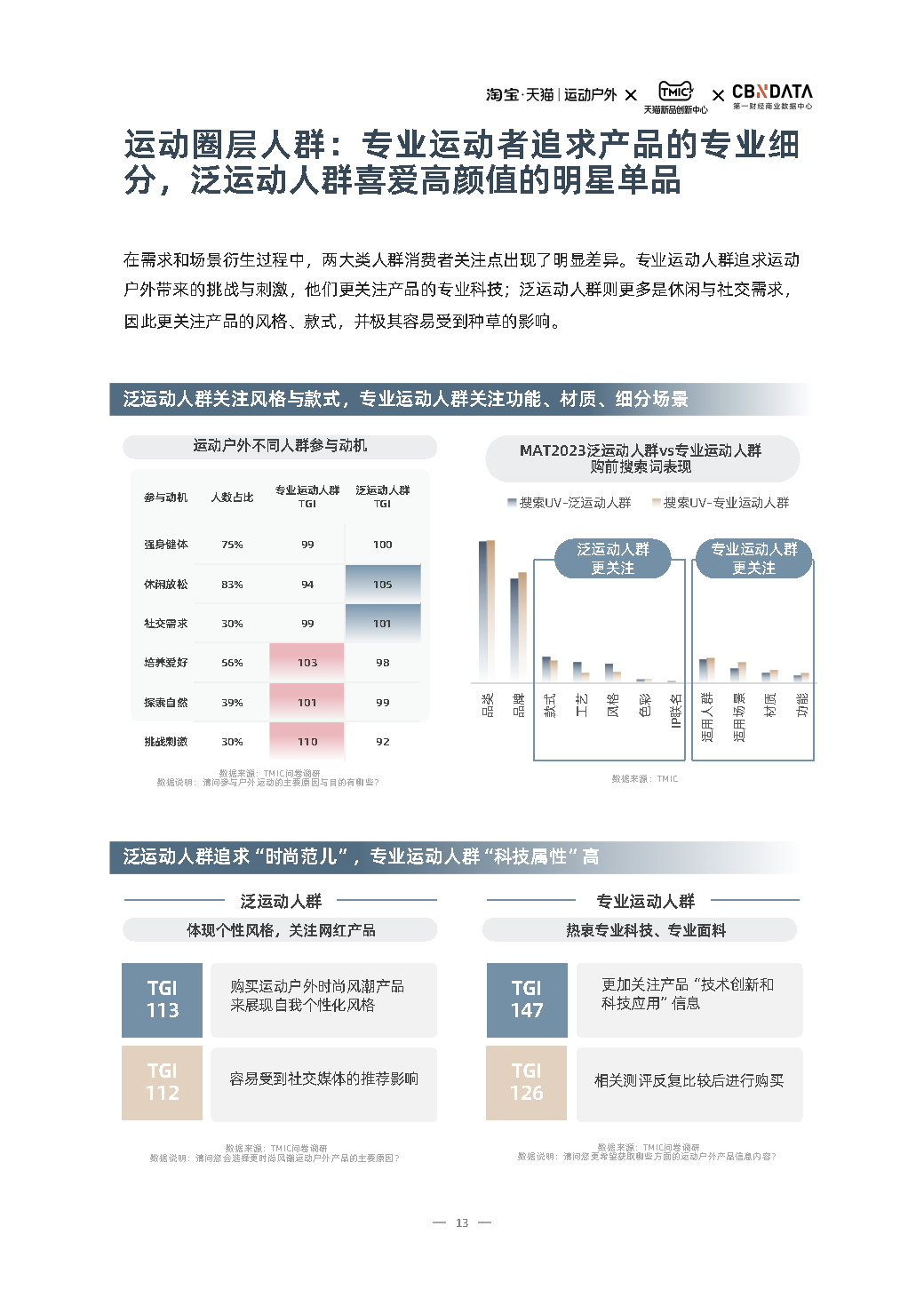

尤其自2023年以来,户外运动风席卷整个运动鞋服市场。天猫发布“双11”消费榜单显示,冲锋衣以90%的销售额增幅排在前三位;同时,CBNData数据显示,社交媒体中“滑雪”相关笔记数量增速达182%,露营增速达195%,垂钓增速达135%,骑行增速达185%。

在这一趋势下,始祖鸟、lululemon、凯乐石、萨洛蒙、北面等专精细分领域的户外品牌乘势而起。而李宁虽然在泛运动领域享有赫赫威名,但却并未在风口中再次起势。

因为,相比于综合性体育用品,专业户外运动用品更强调功能性、材质以及细分场景;不仅如此,专业运动人群也更加关注产品的专业科技、专业面料等因素。

数据来源:TMIC问卷调研

以市场上火爆的冲锋衣为例,当前最受追捧的冲锋衣基本均采用戈尔特斯(GORE-TEX)面料,而这一面料由戈尔公司独家发明和生产,定价权和销售渠道都被对方牢牢把握,绝对的掌控地位,让后来者难以在短时间内“冲出重围”。

此外,李宁专注单品牌策略,以一个覆盖广泛的大众品牌身份深入市场,这固然可以触达更多的用户群体。但在细分市场中,用户更注重圈层价值,大众品牌想要击败扎根已深的专业品牌,获取用户心智、树立细分领域专业形象,这无疑都是从零开始,是一条漫漫长路。

市场上的角逐,李宁已经落了下风。彼时,面对库存难题,李宁暴露出更大的危机。由于李宁以经销模式为主,往年畅销时,经销商大批购进致使李宁自身库存及库存周转远低于行业,但随着热度不同以往,经销商的库存周转销量急转直下。

更严重的是,经销商为了快速出货回款,定价开始低于李宁直销渠道,销售端的价格平衡被完全打乱。混乱的定价现象进一步消磨用户信任,李宁进入了一个难以破解的恶性循环。

时至今日,一道道屏障困住了李宁前进的步伐,而“不进则退”更是阐明了李宁的现状。

攻还是守,“量才而定”?

李宁的“势头不复从前”,或许给了其他运动鞋服品牌以警示。

港股四大运动品牌中,361度同样钟情于主品牌,但却跑出了不一样的行情。相比其他三个品牌,361度主要布局在二三线城市,产品的性价比也更高。

361度年报数据显示,2023年,361度实现门店数量净增254家至5734家,其中76.3%的门店位于三线及三线以下城市,一线及二线城市的门店数量分别约为4.9%及18.8%。

不仅如此,2023年,361度儿童产品的平均批发售价为84.6元,成人鞋的平均批发售价为123.6元。这使得361度瞬间在一众动辄几百、上千元的运动鞋服行业中脱颖而出。

可见,361度以“防守”的姿态,选择了最贴合自身“基因”的方式,通过打造“性价比”配合“低线城市”的布局,与其他体育品牌形成了差异化竞争。

而特步的核心思路,似乎也是守好自己的“一亩三分地”。自2007年开始布局跑步以来,特步的基本盘一直聚焦于跑步赛道。

在细分市场影响力上,特步持续深耕马拉松市场,截至2023年,累计赞助超过1000场马拉松赛事。此外,在2022年中国马拉松男运动员百强榜中,穿特步跑鞋的选手占比达到35%,超越了外资品牌,在国内跑鞋品牌中也排名第一。

除了赛事曝光外,特步在研发投入上也没有懈怠。早在2015年,特步就建立起了运动科学实验室X-lab,专攻跑鞋研究,并先后推出了特步竞速160、XTEP ACE缓震科技平台、360X等多款颇具专业功底的产品。

可谓是“一分耕耘,一分收获”。财报数据显示,2023年,特步营收创下新高,增长10.9%至143.46亿;其中鞋履是贡献最大的产品,营收占比近6成。

近年来,风头最盛的当属安踏。从紧跟李宁步伐,再到与之齐名,最后超越,就发生在这风云诡谲的三年里。

在瞬息外变的市场风向中,安踏既没有固守一隅,也没有完全聚焦于自身,它选择了更为“激进”的思路,通过“大刀阔斧”的收购与合资来加速自身“多品牌、高端化、全球化”的过渡。

2009年至今,安踏先后收购了意大利时尚运动品牌FILA、俄罗斯以及东欧市场的运动休闲品牌SPRANDI(斯潘迪)以及亚玛芬体育公司等,并分别与日本知名滑雪服品牌DESCENTE(迪桑特)、韩国知名户外品牌Kolon Sport成立了合资公司。

亚玛芬体育旗下品牌

正如安踏集团董事局主席丁世忠所言,“技术是时间可超越的,品牌是时间不可超越的,好的品牌没办法用钱塑造。”未来单一品牌年销售额超过100亿美元的机会会越来越少。

从收购的结果来看,各大品牌涵盖众多细分赛道。如此一来,2022年的冬奥会滑雪热、2023年的户外运动风,安踏不会错过任何一波“泼天的富贵”,因为它已经做好准备。

业绩表现也不负所望。2023年,安踏体育集团实现营收623.56亿元,同比增长16.2%,稳居中国市场行业首位,市场份额也较2019年提升5个百分点;集团经营溢利率同比提升3.7个百分点达到24.6%;如今市值更是高达2206.61亿。

结语

国货的进阶之路并不平坦,跋山涉水数十年,经历了从无到有,从少到多,再从多到好的全过程。如今,终于完成阶段性的胜利,也同步进入了多头分化的格局。

有人进攻、有人退守,然而市场的份额固定不变,国货品牌之间若不想陷入“此消彼长”的局面,那唯有集体崛起,共同成长。